Partagez cet article

Avis de cotisation : comprendre l'avis fédéral et provincial (ARC et Revenu Québec)

Jan 22 2026

lecture de 10 min

Impôts de sociétés

Formulaires

Tenue de livres

Dès que vous transmettez une déclaration, l'Agence du revenu du Canada (ARC) ou Revenu Québec émet un avis de cotisation, aussi nommé ADC, un document officiel qui résume leur décision.

Après avoir produit vos impôts de société en ligne, cet avis devient le point de référence pour valider votre situation fiscale et confirmer que les montants déclarés ont bien été acceptés par les autorités.

Points clés à retenir

- L'avis de cotisation (ADC) est un document officiel confirmant l'impôt dû ou le remboursement après traitement d'une déclaration par l'ARC ou Revenu Québec.

- L'avis de nouvelle cotisation (ADNC) est un nouvel avis émis après correction, opposition, vérification ou réception de nouveaux renseignements.

- Le numéro d'avis (11 caractères) identifie votre dossier pour consultation ou opposition auprès des autorités fiscales.

- Un avis de cotisation arbitraire survient en l'absence de déclaration et peut générer des pénalités et intérêts substantiels.

- Il est possible de déposer une opposition dans un délai de 90 jours suivant la réception de l'avis pour corriger l'évaluation fiscale.

Qu'est-ce qu'un avis de cotisation (ADC)?

L'avis de cotisation (ADC) est un document officiel envoyé par l'ARC ou Revenu Québec après le traitement d'une déclaration de revenus. Il confirme l'évaluation fiscale effectuée et indique l'impôt dû ou le remboursement auquel vous avez droit, les crédits acceptés ou refusés, les acomptes appliqués ainsi que les ajustements retenus par les autorités.

L'avis de cotisation s'applique autant aux particuliers qu'aux sociétés. Dans le cas d'une entreprise, on parle d'un avis de cotisation d'entreprise, émis après le traitement d'une déclaration T2 au fédéral ou le traitement d'une déclaration CO-17 au Québec.

Ce relevé résume la décision fiscale applicable à votre situation personnelle (T1 / TP1) ou à votre société incorporée (T2 / CO-17). Son rôle est de valider les renseignements soumis, de confirmer le solde final et de servir de preuve lors d'une vérification, d'une demande administrative ou d'une opposition.

Pour faire simple, un avis de cotisation vous permet donc de :

- Vérifier le montant réel d'impôt calculé par l'ARC ou Revenu Québec.

- Voir les crédits et déductions réellement appliqués.

- Comprendre les ajustements effectués aux renseignements transmis.

- Conserver une preuve fiscale, essentielle pour les demandes de financement ou les vérifications.

- Servir de base pour corriger votre déclaration ou déposer une opposition.

L'avis de nouvelle cotisation (ADNC)

On parle d'avis de nouvelle cotisation (ADNC) lorsque l'Agence du revenu du Canada ou Revenu Québec émet un nouvel avis à la suite d'une modification apportée à votre déclaration de revenus. Cette nouvelle cotisation peut découler d'une opposition acceptée, d'une correction demandée par le contribuable, d'une vérification ou de la réception de renseignements supplémentaires.

L'ADNC remplace l'avis précédent et précise les ajustements effectués, ainsi que leur impact sur le solde à payer ou le remboursement. Il est donc important de le lire avec attention, car il peut modifier vos obligations fiscales, vos intérêts ou vos droits de contestation.

Où trouver votre avis de cotisation?

Vous pouvez consulter vos avis de cotisation en ligne ou les recevoir par la poste, selon les options choisies auprès de l'ARC et de Revenu Québec.

Le trouver via l'Agence du revenu du Canada (ARC)

Vous pouvez consulter votre relevé dans les espaces en ligne :

- Mon dossier d'entreprise (pour les sociétés);

- Mon dossier (pour les particuliers);

- Votre courrier en ligne, si l'option est activée.

Si vous ne trouvez pas l'avis après le délai normal de traitement, il est recommandé de vérifier si la déclaration est toujours en cours d'analyse et, au besoin, de communiquer avec l'ARC.

Le trouver via Revenu Québec

Au Québec, l'avis de cotisation est accessible sur Revenu Québec dans :

En cas de perte, Revenu Québec permet de demander une copie directement depuis votre compte ou par téléphone. Pour obtenir plus d'informations, consultez la page officielle de Revenu Québec sur l'avis de cotisation.

Pour recevoir vos avis plus rapidement et éviter les délais liés au courrier, il est fortement recommandé d'activer la correspondance par voie électronique. Sans cette option, les avis sont envoyés par la poste, ce qui peut entraîner un traitement plus long et compliquer la façon dont vous conservez vos documents fiscaux, surtout lorsque plusieurs avis sont transmis au fil des années.

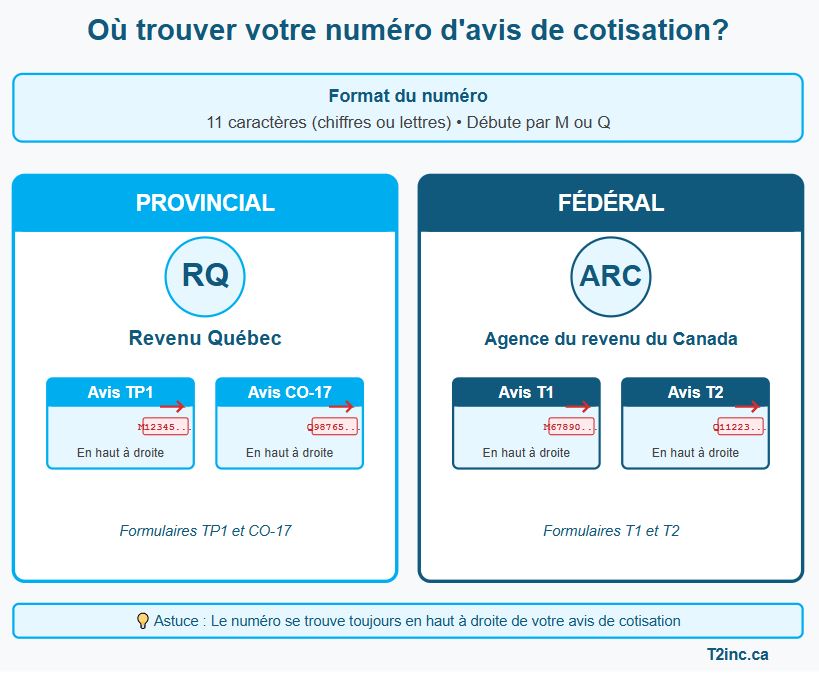

Comment trouver le numéro d'avis de cotisation?

Votre numéro d'avis de cotisation est constitué de 11 caractères, chiffres ou lettres, et débute par M ou Q. Au niveau provincial (Revenu Québec), vous le trouverez en haut à droite des avis TP1 et CO-17. Au niveau fédéral (ARC), il est situé en haut à droite des avis T1 et T2.

Conservez ce numéro en lieu sûr, car il peut vous être demandé pour confirmer votre identité, répondre à une vérification ou déposer une opposition officielle auprès des autorités fiscales.

Comprendre votre avis de cotisation fédéral ou provincial

Un avis de cotisation peut sembler complexe, mais ses sections suivent toujours la même logique. Chacune fournit des informations essentielles pour vérifier l'évaluation fiscale et anticiper vos obligations.

1. Numéro d'identification

Situé en haut de l'avis, ce numéro unique permet aux autorités de retrouver votre dossier et est nécessaire pour déposer une opposition ou répondre à une demande d'information.

2. Montant d'impôt dû ou payé

Cette section indique si vous devez un montant, si vous avez droit à un remboursement ou si votre solde est à zéro. Les intérêts et pénalités y sont aussi mentionnés. Pour les entreprises, tout solde impayé génère des intérêts dès l'échéance.

3. Remboursement (si applicable)

Si vous avez payé plus d'impôt que nécessaire, l'avis de cotisation précise :

- le montant du remboursement ;

- parfois la date prévue du dépôt ;

- et, s'il y a lieu, la portion appliquée à un solde antérieur.

Pour une société, le remboursement peut provenir d'un crédit d'impôt, d'un trop-perçu dans les acomptes provisionnels et être réinvesti dans l'entreprise.

4. Crédits d'impôt et ajustements

Cette section présente les crédits d'impôts et les déductions évalués ainsi que les corrections faites par les autorités fiscales.

- Sur un avis personnel (T1 ou TP1), vous verrez les crédits personnels appliqués (ex. : crédit TPS, frais médicaux, études) et, s'il y a lieu, les crédits refusés avec une explication.

- Sur un avis d'entreprise (T2 ou CO-17), cette section peut indiquer les crédits d'impôt corporatifs acceptés ou refusés, ainsi que les ajustements apportés aux annexes.

On peut aussi y trouver des montants reportés aux années futures, comme des pertes ou des crédits non utilisés. Pour un entrepreneur, cette partie permet de valider les crédits réellement appliqués (ex. RS&DE, innovation, investissement) et de comprendre les corrections apportées à votre déclaration par l'ARC ou Revenu Québec.

5. Explications des ajustements

Lorsque des corrections sont apportées, l'avis inclut un résumé des modifications, parfois accompagné de codes ou de références. Les raisons les plus fréquentes :

- un revenu ajouté ou corrigé ;

- un crédit jugé non admissible ;

- un acompte provisionnel appliqué différemment ;

- une erreur de saisie rectifiée ;

- ou une pièce justificative manquante.

Si un ajustement vous semble incohérent, prenez le temps de comparer votre avis de cotisation avec votre déclaration, vos feuillets et vos reçus avant de communiquer avec les autorités fiscales ou de demander l'aide d'un professionnel.

Attention à l'avis de cotisation arbitraire

Un avis de cotisation arbitraire est émis lorsque l'Agence du revenu du Canada ou Revenu Québec établit une cotisation sans avoir reçu votre déclaration de revenus.

L'évaluation repose alors sur des données partielles ou externes et ne tient pas compte de vos dépenses, amortissements ou crédits réels. Le résultat est souvent une imposition largement surévaluée, à laquelle s'ajoutent des intérêts quotidiens, des pénalités de retard et parfois des mesures de recouvrement rapides.

Production de déclaration après avis de cotisation arbitraire

Dans la majorité des cas, la production d'une déclaration après un avis de cotisation arbitraire permet de corriger l'estimation. Le dépôt des déclarations manquantes, soit la T2 au fédéral et la CO-17 au Québec, constitue la première étape pour obtenir une révision basée sur vos chiffres réels.

Cette possibilité dépend toutefois des délais de nouvelle cotisation.

- Au fédéral, la période normale est généralement de 3 ans, parfois 4 selon la société. Si l'année est encore ouverte, l'ARC peut recalculer la cotisation. Une fois ce délai expiré, elle n'a plus l'obligation de corriger l'estimation, même si celle-ci est trop élevée.

- À l'inverse, Revenu Québec se montre généralement plus flexible et accepte plus souvent d'ajuster des années tardives lorsque la déclaration provinciale est produite.

Dans tous les cas, plus l'intervention est rapide, plus les intérêts et pénalités sont limités et plus les chances de révision favorable sont élevées. Lorsqu'un avis de cotisation arbitraire touche une entreprise, agir sans délai est essentiel.

Contester un avis de cotisation de l'ARC ou Revenu Québec

Il est possible de déposer un avis d'opposition lorsqu'une erreur est constatée sur un avis de cotisation. Cette démarche formelle permet de demander une révision de l'évaluation fiscale effectuée par l'ARC ou Revenu Québec. Avant de déposer une opposition, il est toutefois essentiel de déterminer si l'écart provient d'une erreur dans votre déclaration ou d'un ajustement effectué par l'administration fiscale.

Voici les étapes à suivre :

- Vérifiez votre déclaration et vos feuillets.

- Identifiez l'ajustement qui pose problème.

- Corrigez votre déclaration en ligne si l'erreur vient de vous.

- Déposez une opposition si l'erreur provient de l'évaluation fiscale.

- Respectez les délais, généralement 90 jours.

Une opposition acceptée peut mener à l'émission d'un avis de nouvelle cotisation (le fameux ADNC dont nous parlions plus tôt), qui remplacera l'avis initial.

Comptez sur T2inc.ca pour vous accompagner dans vos obligations fiscales

Si un montant diffère de vos attentes, prenez le temps d'examiner l'avis en détail. La plupart du temps, une explication s'y trouve déjà. Et si quelque chose vous semble incohérent ou nécessite un ajustement, n'hésitez pas à demander des précisions à l'ARC ou à Revenu Québec, ou encore à consulter un professionnel.

Chez T2inc.ca, nous savons que la fiscalité corporative peut rapidement devenir complexe. Si vous souhaitez produire votre déclaration de revenus T2 au fédéral, ou votre déclaration de revenus CO-17 au provincial en profitant d'un service rigoureux et professionnel, contactez l'équipe de T2inc.ca. Nous pouvons vous aider à comprendre vos obligations fiscales et à gérer vos déclarations de manière claire, structurée et en toute confiance.

FAQ - Tout savoir sur l'avis de cotisation au Canada

Qu'est-ce qu'une précotisation dans le cadre d'un programme d'examen?

Une précotisation est un examen préliminaire effectué par l'ARC avant l'émission officielle de l'avis de cotisation. Ce processus, qui a lieu généralement de février à juillet, permet aux autorités de vérifier certaines déductions ou crédits demandés dans votre déclaration. Si votre déclaration est sélectionnée, l'agence peut vous demander des documents supplémentaires (reçus, attestations, etc.) pour justifier vos demandes.

Contrairement à l'avis de cotisation, la précotisation n'a pas de valeur juridique définitive et ne représente pas le solde final à payer ou à recevoir.

À quoi ressemble un avis de cotisation?

Un avis de cotisation est généralement un document officiel de une à deux pages émis par l'Agence du revenu du Canada ou Revenu Québec. Il suit une structure standardisée et se présente sous forme de sections clairement identifiées.

En haut du document, on retrouve le nom du contribuable ou de l'entreprise, l'année d'imposition et le numéro d'avis de cotisation. Le corps du document résume ensuite le résultat de l'évaluation fiscale, notamment le montant à payer ou à rembourser, les crédits appliqués et les ajustements effectués. La partie inférieure contient les explications des corrections, les informations sur les acomptes et les délais importants à respecter.

Que l'avis soit fédéral ou provincial, sa présentation reste sensiblement la même, ce qui facilite la comparaison avec la déclaration de revenus produite.

Un avis de cotisation signifie-t-il que vous devez de l'argent?

Pas nécessairement. L'avis peut indiquer un montant dû, un remboursement ou un solde à zéro. Tout dépend de l'évaluation fiscale réalisée par les autorités.

L'avis de cotisation est-il la même chose que le formulaire T4?

Non. L'avis de cotisation et le formulaire T4 sont deux documents fiscaux très différents, tant par leur rôle que par leur origine.

Le T4 est un feuillet de revenus émis par un employeur. Il indique les salaires versés et les retenues à la source pour une année donnée. Il sert de base d'information pour produire une déclaration de revenus, mais il ne constitue pas une décision fiscale.

L'avis de cotisation, quant à lui, est un document officiel émis par l'Agence du revenu du Canada (ARC) ou Revenu Québec après le traitement de la déclaration. Il confirme l'impôt calculé, les crédits acceptés ou refusés, les ajustements effectués et le solde final à payer ou à rembourser.

Impôts de sociétés

Formulaires

Tenue de livres

Frédéric Roy-Gobeil

Comptable fiscaliste, M.Fisc et CPA

Body

Frédéric Roy-Gobeil est comptable professionnel agréé (CPA) et fiscaliste, diplômé de l’Université de Sherbrooke. Entrepreneur dans l'âme, il fonde T2inc.ca, une plateforme en ligne spécialisée en gestion fiscale et comptable pour les PME incorporées au Canada. Avec plus de 10 ans d'expérience en fiscalité des entreprises, Frédéric met son expertise au service des entrepreneurs pour simplifier leurs obligations fiscales grâce à des solutions innovantes, accessibles et parfaitement adaptées à leurs réalités d’affaires.

Son ambition est claire : permettre aux dirigeants de PME de se concentrer sur leur croissance en éliminant les tracas liés aux déclarations fiscales et à la comptabilité d'entreprise. Auteur et créateur de contenu, il partage régulièrement son savoir à travers des articles et des vidéos sur la fiscalité, la comptabilité et l’indépendance financière. Son objectif : aider les entrepreneurs à mieux comprendre leurs obligations fiscales et à maximiser la rentabilité de leur entreprise.

Connectez-vous avec Frédéric :

Dans cet article

- Qu'est-ce qu'un avis de cotisation (ADC)?

- Où trouver votre avis de cotisation?

- Comment trouver le numéro d'avis de cotisation?

- Comprendre votre avis de cotisation fédéral ou provincial

- Attention à l'avis de cotisation arbitraire

- Contester un avis de cotisation de l'ARC ou Revenu Québec

- Comptez sur T2inc.ca pour vous accompagner dans vos obligations fiscales

- FAQ - Tout savoir sur l'avis de cotisation au Canada

Contactez nos experts

Vous avez une question? Un besoin? Remplissez notre formulaire en ligne pour obtenir l’aide de nos experts.

Contactez-nousArticles liés

Besoin d’aide?

Contactez-nous en remplissant notre formulaire

Vous êtes intéressé par nos services, mais vous souhaitez plus d’informations avant de vous lancer? Contactez-nous sans tarder et l’un de nos comptables fiscalistes vous contactera pour vous aider.

Chez T2inc.ca, notre engagement est d’accompagner les entrepreneurs dans la gestion fiscale de leur entreprise pour les aider à développer leurs affaires.