Partagez cet article

Quelles sont les règles fiscales à considérer dans le cas d'une vente d'entreprise?

Oct 21 2025

lecture de 10 min

Impôts de sociétés

Planification fiscale

Vendre votre entreprise, c’est un grand moment. Émotionnellement fort… et fiscalement sensible. Le prix que vous obtiendrez dépendra évidemment de la valeur de votre entreprise, mais aussi de la façon dont la transaction est structurée.

Vous hésitez entre vendre les actions ou vendre les actifs? Vous souhaitez profiter de l’exonération cumulative des gains en capital? Vous souhaitez éviter les mauvaises surprises liées à la TPS/TVH/TVQ ou à la récupération d’amortissement?

Dans cet article, découvrez les règles fiscales essentielles à connaître avant de signer la vente de votre entreprise, des exemples chiffrés, et les meilleures stratégies pour optimiser votre résultat net, en toute conformité avec l’ARC et Revenu Québec.

Les informations suivantes sont de nature générale et ne remplacent pas un avis professionnel personnalisé. Les règles peuvent varier selon votre province et votre situation.

L’importance de la vérification diligente

Avant d’aborder les aspects fiscaux d’une vente d’entreprise, il est essentiel de comprendre la vérification diligente, une étape clé qui détermine à quel point la transaction se déroulera sans heurts.

La vérification diligente consiste pour l’acheteur potentiel à examiner en profondeur les informations financières, fiscales et juridiques de l’entreprise afin d’en vérifier la conformité et l’exactitude avant de conclure la transaction. Lié par des ententes de confidentialité et des accords de non-divulgation, l’acheteur analyse les actifs, les contrats, les baux ainsi que les principaux documents comptables, comme les états financiers et déclarations de revenus. L’objectif est de confirmer la santé financière de l’entreprise et de s’assurer qu’aucune dette ou obligation cachée ne viendra compromettre la vente.

Pour le vendeur, cela signifie avoir des livres comptables à jour et une documentation claire et bien organisée. Préparer cette étape implique de corriger les lacunes administratives, de régler les litiges en cours et de renouveler les contrats importants. Une entreprise bien préparée inspire confiance, facilite les négociations et peut même augmenter sa valeur de vente.

Vendre les actions ou les actifs : un choix fiscal décisif

C’est la première décision à prendre : vendre vos actions ou les actifs de votre société? Ce choix influence directement la charge fiscale, les déductions possibles et les risques pour les deux parties.

Pour bien comprendre, pensez cela comme la vente d’une maison.

- Vendre les actions, c’est vendre la maison avec tout ce qu’il y a dedans (historique inclus).

- Vendre les actifs, c’est vendre les meubles et les pièces séparément (vous choisissez quoi, l’acheteur repart avec du « neuf » côté fiscal).

| Type de vente | Côté vendeur | Côté acheteur | Taxes applicables | Points clés |

|---|---|---|---|---|

| Vente d'actions | Généralement un gain en capital ; admissible à l'ECGC si actions de SPCC | Hérite des actifs, passifs et attributs fiscaux | Aucune TPS/TVH/TVQ sur la vente | Vérifier l'admissibilité à l'ECGC et les clauses de non-concurrence |

| Vente d'actifs | Mélange de revenu, récupération d'amortissement et gain en capital | Obtient une base fiscale réhaussée sur les actifs | TPS/TVH/TVQ applicables, sauf élection conjointe | Risque de double imposition lors de la distribution aux actionnaires |

| Hybride | Combine les avantages de chaque structure | Ajuste les risques et la fiscalité des deux côtés | Variable selon la proportion d'actifs vendus | Structure plus complexe à documenter |

En général, le vendeur préfère souvent vendre les actions, alors que l’acheteur préfère souvent acheter les actifs. On s’entend ensuite via le prix ou une structure hybride. Avant de conclure, il est fortement conseillé de consulter un comptable fiscaliste d’entreprise ou tout professionnel adapté à ce type de situation. Il pourra vous aider à simuler différents scénarios de vente, à anticiper l’impôt à payer et à éviter des erreurs coûteuses dès la négociation.

L’exonération cumulative des gains en capital (ECGC) : l’exonération qui change la donne

Vous vendez les actions d’une société privée sous contrôle canadien (SPCC)? L'exonération cumulative des gains en capital (ECGC) peut réduire fortement l’impôt. Cette mesure fiscale vous permet de ne pas être imposé sur une partie importante de votre gain lors de la vente.

En 2025, le plafond de l’exonération cumulative des gains en capital (ECGC) est fixé à 1 250 000 $ pour les ventes réalisées après le 24 juin 2024 (contre 1 016 836 $ avant cette date). Autrement dit, si vous réalisez un gain de 1,25 M $ ou moins, vous pourriez ne pas payer d’impôt sur cette portion, à condition que votre entreprise réponde à certains critères.

Pour bénéficier de l’ECGC, vous devez vendre des actions admissibles d’une petite entreprise. Voici les trois critères principaux :

- Détention minimale de 24 mois : vous devez avoir détenu les actions pendant au moins deux ans avant la vente.

- Activité réelle au Canada : pendant ces 24 mois, plus de 50 % des actifs de la société doivent avoir été utilisés dans une entreprise exploitée activement au Canada (et non investis passivement).

- Structure active au moment de la vente : au moment de conclure la transaction, au moins 90 % des actifs de l’entreprise doivent être utilisés dans les activités commerciales actives (et non en placements ou liquidités dormantes).

Bon à savoir : le taux d’inclusion des gains en capital reste à 50 % jusqu’au 31 décembre 2025. Selon Finances Canada, le nouveau taux entrera en vigueur le 1ᵉʳ janvier 2026. D’ici là, 50 % demeure applicable aux dispositions avant cette date.

TPS/TVH et TVQ : l’élection qui évite la taxe… dans certains cas

Vous vendez les actifs de votre entreprise (et non les actions)? En principe, vous devriez facturer la TPS, la TVH et la TVQ sur les biens vendus. Cependant, il existe une option fiscale avantageuse, appelée élection conjointe, qui peut vous permettre d’éviter de facturer ces taxes.

En fiscalité, une élection conjointe correspond à une entente officielle entre le vendeur et l’acheteur, reconnue par les autorités fiscales, qui modifie la façon dont la transaction est traitée. Concrètement, les deux parties s’entendent pour ne pas appliquer les taxes de vente, à condition que l’acheteur acquière au moins 90 % des biens nécessaires pour poursuivre l’exploitation de l’entreprise sans interruption.

- Fédéral : article 167(1) de la Loi sur la taxe d’accise (LTA), via le formulaire GST44 (l’ARC précise que le GST44 doit être produit au plus tard à la date où l’acquéreur doit produire sa première déclaration pour la période où la taxe serait devenue exigible.)

- Québec : article 75 de la Loi sur la taxe de vente du Québec (LTVQ), à l’aide du formulaire FP-2044 (le choix est conjoint et, si l’acheteur est inscrit, il transmet le formulaire à Revenu Québec selon les modalités prévues)

Certaines exceptions subsistent (ex. baux d’immeuble, services distincts), même si une élection est faite. Il est donc essentiel d’inscrire l’élection directement dans la convention d’achat et de préciser qui est responsable du dépôt du formulaire et à quel moment.

Comment se calcule le gain en capital imposable?

Lors d’une vente d’actifs, le prix total doit être réparti entre les différents éléments vendus : vos stocks, vos équipements, vos immeubles et votre achalandage (c’est-à-dire la valeur de votre clientèle et de votre réputation). Cette répartition s’appelle l’allocation du prix de vente, ou PPA (Purchase Price Allocation). Elle détermine quelle portion sera imposée et à quel taux.

Avant toute chose, il est essentiel d’établir la juste valeur marchande (JVM) de chaque bien vendu. La JVM, c’est le prix de marché entre parties indépendantes. C’est la référence utilisée par l’ARC et Revenu Québec pour le gain en capital et la récupération d’amortissement, même si votre prix négocié diffère.

Si le prix de vente d’un bien dépasse sa valeur comptable restante (aussi appelée UCC, pour solde non amorti du coût), la différence devient ce qu’on appelle une récupération d’amortissement. Ce montant est alors imposé comme du revenu d’entreprise.

Si, en plus, le prix de vente dépasse le coût initial du bien, la différence supplémentaire est considérée comme un gain en capital. Ce gain bénéficie d’un traitement fiscal plus avantageux, car seule une partie (50 % jusqu’à la fin de 2025) est imposable.

Enfin, l’achalandage, c’est-à-dire la valeur immatérielle de votre entreprise, est classé dans ce qu’on appelle la classe 14.1. Elle suit des règles particulières, mais l’idée principale à retenir est qu’elle fait partie intégrante de l’allocation du prix et influence directement le calcul de votre impôt final.

Exemple concret : vendre ses actions ou ses actifs?

Les chiffres qui suivent servent simplement à illustrer l’impact fiscal du type de vente choisi. Votre réalité peut varier selon la structure de votre entreprise et votre province.

1. Vente d’actions : le scénario souvent le plus avantageux pour le vendeur

Prenons le cas d’un propriétaire qui vend toutes les actions de sa société incorporée pour 3 000 000 $. Son prix de base rajusté (PBR), c’est-à-dire le montant qu’il avait payé pour ses actions à l’origine, est de 200 000 $.

Prix de vente : 3 000 000 $

PBR : 200 000 $

Gain brut réalisé : 3 000 000 $ – 200 000 $ = 2 800 000 $

Exonération cumulative des gains en capital (ECGC) applicable : 1 250 000 $

Portion imposable du gain : (2 800 000 – 1 250 000) × 50 % = 775 000 $

Grâce à l’ECGC, une grande partie du gain est exemptée d’impôt. Autrement dit, le vendeur ne paie de l’impôt que sur 775 000 $ plutôt que sur 2,8 millions $. C’est pourquoi la vente d’actions est généralement plus avantageuse fiscalement pour le propriétaire.

2. Vente d’actifs : un scénario plus complexe, souvent moins favorable au vendeur

Maintenant, imaginons que ce même entrepreneur choisit plutôt de vendre les actifs de son entreprise pour 4 000 000 $. Ces actifs comprennent :

- un immeuble (2,5 M$),

- des équipements (1 M$),

- et l’achalandage (0,5 M$).

- Total = 4 M$

Dans ce cas, la transaction peut être soumise à la TPS/TVH/TVQ, sauf si une élection conjointe est faite. Une partie du gain sur les équipements peut être imposée comme du revenu d’entreprise (ce qu’on appelle une récupération d’amortissement). Le reste, incluant l’achalandage, est traité comme un gain en capital.

Résultat typique : plusieurs types d’impôts et, souvent, pas d’ECGC. L’acheteur, lui, gagne une base fiscale neuve pour l’avenir.

Clauses de non-concurrence : attention à leur traitement fiscal

Les paiements reçus pour une clause de non-concurrence sont généralement considérés comme du revenu ordinaire, et non comme un gain en capital. Cependant, une élection conjointe par lettre signée peut permettre d’atténuer cet impact fiscal.

Cette élection doit être planifiée et documentée avant la clôture de la transaction.

Les ventes à paiements différés (Earn-out)

Vous recevez une partie du prix après la vente, selon les résultats futurs de l’entreprise? C’est ce qu'on appelle un earn-out. L’ARC permet, à titre de tolérance administrative (IC 73-17R6), d’utiliser la méthode du coût recouvré. Le gain est alors imposé progressivement, à mesure que les montants deviennent déterminables, plutôt que tout de suite à la signature.

C’est plus juste… à condition d’écrire les règles clairement et de rester dans un délai raisonnable.

Transferts familiaux et fiducies de propriété d’employés (EOT)

Les règles ont évolué en 2024 pour faciliter les transferts intergénérationnels véritables. Grâce au projet C-59, la loi encadre désormais les transferts immédiats ou progressifs à des enfants ou proches admissibles.

Autre innovation : la fiducie de propriété d’employés (EOT). Entre 2024 et 2026, une EOT peut bénéficier d’une exonération allant jusqu’à 10 M $ de gains en capital si les conditions sont respectées.

Ces mesures sont fédérales, le Québec pourrait adapter certaines modalités. Vérifiez avant d’agir.

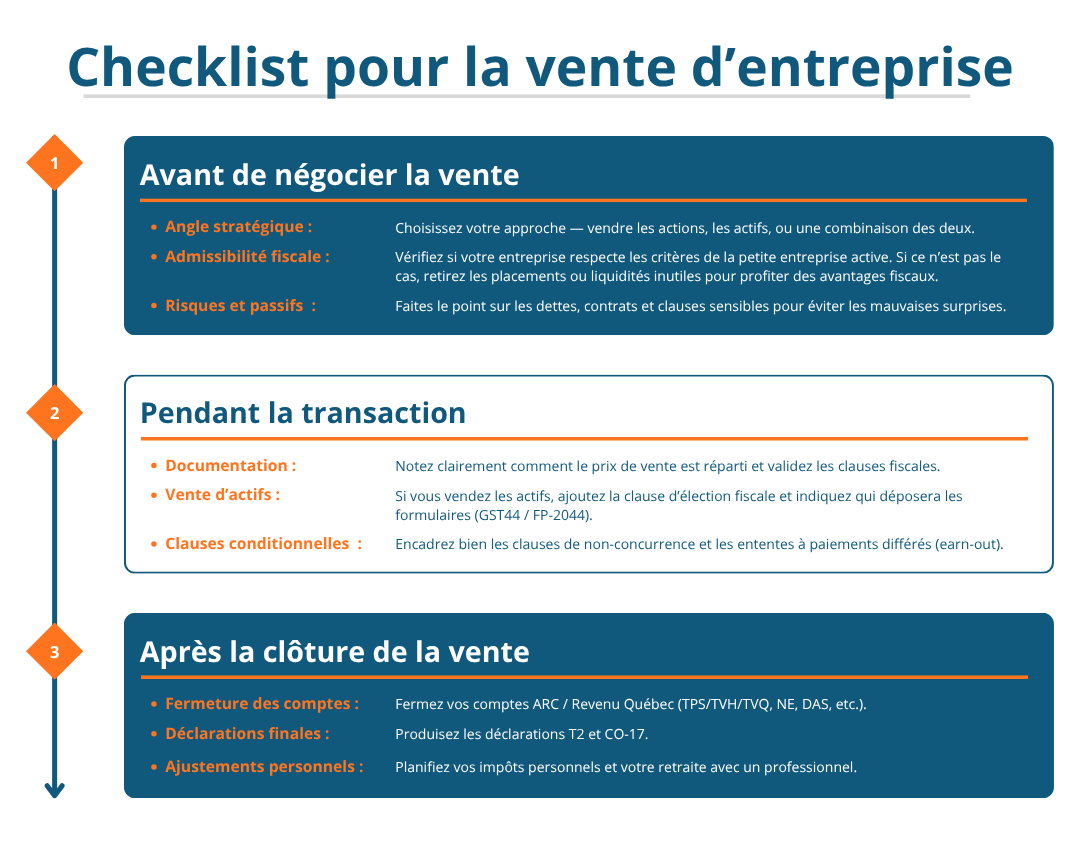

Check-list fiscale : avant, pendant et après la vente

D’un point de vue fiscal, la vente d’une entreprise exige de bien comprendre les étapes clés du processus. C’est pourquoi nous avons préparé une checklist simple et pratique pour vous aider à naviguer cette étape importante de votre parcours entrepreneurial.

Vendre votre entreprise, maîtrisez les répercussions fiscales avant la transaction

Vendre une entreprise, c’est bien plus qu’une transaction : c’est une étape décisive où chaque choix fiscal compte. Avec une bonne planification, vous pouvez réduire votre impôt, profiter de l’ECGC et éviter les erreurs coûteuses liées à la TPS/TVH/TVQ.

Chez T2inc.ca, nous savons que la vente d’une entreprise, comme bien des aspects de la comptabilité et de la fiscalité, peut sembler complexe pour un entrepreneur. C’est pourquoi nous mettons à votre disposition des articles clairs et des guides pratiques pour vous aider à comprendre, planifier et prendre les bonnes décisions au bon moment.

Prêt à passer à l’étape suivante? Chez T2inc.ca, nous assurons la production complète de vos déclarations de revenus de société T2 et de votre déclaration CO-17, afin que la vente de votre entreprise se termine en toute conformité et sans stress. Pour les aspects plus stratégiques, nous vous connectons à nos partenaires spécialisés en planification et transfert d’entreprise.

Quelle est la différence entre vendre mes actions et vendre les actifs de mon entreprise?

La vente d’actions entraîne un gain en capital et peut donner droit à l’ECGC. La vente d’actifs, elle, génère du revenu d’entreprise et des récupérations de DPA.

Quelles sont les conditions pour bénéficier de l’ECGC?

Vous devez détenir des actions admissibles QSBC : 24 mois de détention, 50 % d’actifs actifs en continu, et 90 % d’actifs admissibles à la date de vente.

Comment éviter la TPS/TVH/TVQ lors d’une vente d’actifs?

En signant une élection conjointe (formulaires GST44 et VD-80.1) lorsque 90 % des biens nécessaires à l’exploitation sont transférés.

Qu’est-ce que la récupération de DPA (CCA)?

C’est la portion du prix de vente qui dépasse le solde d’amortissement (UCC). Elle est imposable comme revenu d’entreprise.

Que signifie la méthode du coût recouvré?

C’est une tolérance de l’ARC permettant d’imposer un earn-out au fur et à mesure que les paiements deviennent déterminables.

Les clauses de non-concurrence sont-elles imposables?

Oui, sauf si une élection conjointe par lettre est déposée selon l’article 56.4(7) LIR.

Qu’est-ce qu’une fiducie de propriété d’employés (EOT)?

C’est une structure permettant aux employés d’acquérir progressivement l’entreprise, avec une exonération possible de 10 M $ entre 2024 et 2026.

Dois-je consulter un fiscaliste avant de vendre mon entreprise?

Chaque situation est unique. Un fiscaliste peut vous aider à structurer la transaction pour minimiser l’impôt et éviter les erreurs coûteuses.

Impôts de sociétés

Planification fiscale

Frédéric Roy-Gobeil

Comptable fiscaliste, M.Fisc et CPA

Body

Frédéric Roy-Gobeil est comptable professionnel agréé (CPA) et fiscaliste, diplômé de l’Université de Sherbrooke. Entrepreneur dans l'âme, il fonde T2inc.ca, une plateforme en ligne spécialisée en gestion fiscale et comptable pour les PME incorporées au Canada. Avec plus de 10 ans d'expérience en fiscalité des entreprises, Frédéric met son expertise au service des entrepreneurs pour simplifier leurs obligations fiscales grâce à des solutions innovantes, accessibles et parfaitement adaptées à leurs réalités d’affaires.

Son ambition est claire : permettre aux dirigeants de PME de se concentrer sur leur croissance en éliminant les tracas liés aux déclarations fiscales et à la comptabilité d'entreprise. Auteur et créateur de contenu, il partage régulièrement son savoir à travers des articles et des vidéos sur la fiscalité, la comptabilité et l’indépendance financière. Son objectif : aider les entrepreneurs à mieux comprendre leurs obligations fiscales et à maximiser la rentabilité de leur entreprise.

Connectez-vous avec Frédéric :

Dans cet article

- L’importance de la vérification diligente

- Vendre les actions ou les actifs : un choix fiscal décisif

- L’exonération cumulative des gains en capital (ECGC) : l’exonération qui change la donne

- TPS/TVH et TVQ : l’élection qui évite la taxe… dans certains cas

- Comment se calcule le gain en capital imposable?

- Exemple concret : vendre ses actions ou ses actifs?

- Clauses de non-concurrence : attention à leur traitement fiscal

- Les ventes à paiements différés (Earn-out)

- Transferts familiaux et fiducies de propriété d’employés (EOT)

- Check-list fiscale : avant, pendant et après la vente

- Vendre votre entreprise, maîtrisez les répercussions fiscales avant la transaction

Contactez nos experts

Vous avez une question? Un besoin? Remplissez notre formulaire en ligne pour obtenir l’aide de nos experts.

Contactez-nousArticles liés

Besoin d’aide?

Contactez-nous en remplissant notre formulaire

Vous êtes intéressé par nos services, mais vous souhaitez plus d’informations avant de vous lancer? Contactez-nous sans tarder et l’un de nos comptables fiscalistes vous contactera pour vous aider.

Chez T2inc.ca, notre engagement est d’accompagner les entrepreneurs dans la gestion fiscale de leur entreprise pour les aider à développer leurs affaires.